Iya, kembali lagi dengan blog PANGGILAN ALAM kali ini kami akan membagikan Bukti transaksi dalam akuntansi, oke langsung saja dibaca dibawah ini....

"Membaca menambah wawasanmu kawan"

B. Bukti transaksi

Bukti transaksi adalah bukti tertulis tentang terjadinya transaksi keuangan, yang digunakan sebagai data awal atau sumber pencatatan dalam akuntansi. Macam-macam bukti transaksi dalam akuntansi sebagai berikut.

1. Kuitansi

kuitansi adalah tanda bukti terjadinya pembayaran yang ditandatangani oleh pihak penerima uang. Kuitansi harus dibubuhi materai pada jumlah tertentu sesuai dengan peraturan yang berlaku. Lembaran asli diserahkan kepada pihak yang membayar, sedangkan tebusan atau bagian sus/potongannya disimpan pihak penerima.

B. Bukti transaksi

Bukti transaksi adalah bukti tertulis tentang terjadinya transaksi keuangan, yang digunakan sebagai data awal atau sumber pencatatan dalam akuntansi. Macam-macam bukti transaksi dalam akuntansi sebagai berikut.

1. Kuitansi

kuitansi adalah tanda bukti terjadinya pembayaran yang ditandatangani oleh pihak penerima uang. Kuitansi harus dibubuhi materai pada jumlah tertentu sesuai dengan peraturan yang berlaku. Lembaran asli diserahkan kepada pihak yang membayar, sedangkan tebusan atau bagian sus/potongannya disimpan pihak penerima.

2. Nota tunai

Nota tunai adalah tanda bukti pembelian barang secara tunai yang dibuat oleh penjual dan diberikan kepada pembeli. Nota tunai dibuat minimum rangkap dua, aslinya diserahkan kepada pihak pembeli dan tembusannya disimpan oleh penjual untuk bukti transaksi.

3. Faktur

Faktur adalah bukti transaksi secara kredit yang dibuat oleh penjual. Faktur asli diberikan kepada pembeli sebagai bukti pembelian kredit, sedangkan tembusannya disimpan penjual sebagai bukti penjualan kredit.

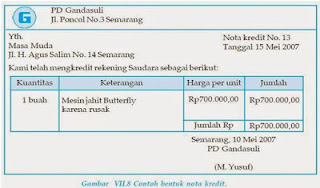

4. Nota kredit

Nota kredit adalah surat bukti terjadinya pengurangan piutang usaha karena adanya pengembalian barang dagangan atau penurunan harga Karena terjadinya kerusakan atau ketidakpastian kualitas barang yang dikirim dengan yang dipesan. Nota kredit dibuat dan ditandatangani oleh penjual. Arti nota kredit adalah penjual mengkredit (mengurangi) piutang usaha yang akan ditagih ke pembeli. Lembar asli diberikan kepada pembeli, sedangkan tembusannya disimpan penjualnya.

5. Nota Debit

Nota debit adalah surat bukti terjadinya pengurangan utang karena adanya pengembalian barang dagangan atau pengurangan harga yang dibuat oleh pihak pembeli. Artinya nota debit adalah mendebit (mengurangi) utang pembeli harus dilunasi. Lembaran asli dikirimkan oleh pembeli kepada penjual bersamaan pengiriman kembali barang yang dibeli, sedangkan tembusannya merupakan arsip dan bukti pencatatannya. Contoh nota debit sebagai berikut.

6. Cek

Cek adalah surat perintah dari pemegang rekening giro (penyimpan dana) kepada banknya supaya mengeluarkan sejumlah uang untuk diserahkan kepada pembawa cek/pihak yang namanya dicantumkan dalam cek tersebut. Pihak yang tercantum dalam cek disebut penerima pembayaran. Adapun pemegang rekening giro disebut pihak pembayar. Pihak penerima pembayaran memegang lembar cek, sedangkan pihak pembayar menyimpan potongannya. Cek sebenarnya bukan surat bukti, melainkan alat pembayaran. Oleh karena itu, pengeluaran cek harus disertai penerimaan kuitansi.

7. Bilyet Giro

Bilyet giro adalah alat pembayaran kepada pihak lain dengan cara memindahkan saldo rekening bank pihak yang membayar kepada rekening yang menerima. Seperti halnya cek, bilyet giro, dibuat oleh pihak pembayar. Pihak penerima bayaran menerima lembar bilyet giro,sedangkan pihak pembayar menyimpan sus/potongan yang harus disertai kuitansi.

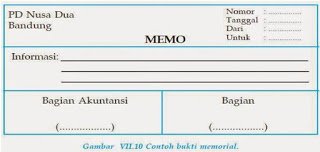

8. Memo

Memo adalah bukti transaksi yang dibuat oleh pimpinan perusahaan untuk bagian bagian lain di perusahaan tersebut yang berisi perintah pencatatan suatu kejadian.

9. Bukti pencatatan

Tidak jarang perusahaan mencatat bukti transaksi masuk ke dalam jurnal. Pada perusahaan yang relatif besar dan tertib administrasi, bukti transaksi tidak langsung dicatat kedalam jurnal, tetapi lebih dahulu dibuatkan bukti pencatatan/bukti jurnal baru kemudian dicatat dalam jurnal.

Bukti pencatatan memperlihatkan nama-nama akun yang didebit atau dikredit diberikut nomor akun serta jumlahnya. Dalam bukti pencatatan, dicantumkan nama dan tanda tangan yang membuat dan menyetujui. Dengan demikian, akan tampak siapa yang bertanggung jawab atas kebenaran pencatatan tersebut. Tanggal yang tercantum dalam bukti pencatatan harus sama dengan tanggal yang terdapat dalam bukti transaksi.

a. Bukti pengeluaran kas

Bukti pengeluaran kas merupakan bukti yang menunjukkan telah terjadi pengeluaran kas untuk transaksi sebagaimana tertera dalam bukti.

b. Bukti kas masuk

Buktipencatatan ini didukung bukti transaksi berupa tebusan kuitansi.

................P.A............

No comments:

Post a Comment